고정 헤더 영역

상세 컨텐츠

본문

한국섬유마케팅센터(KTC)가 전하는 2021년 글로벌 섬유마켓 리포트

미국, 중국, 터키, 베트남, 프랑스 주요국의 섬유패션 마켓 ‘키-트렌드’

‘글로벌공급망 급변, 다자무역, 미니멀리즘, 가치소비, 친환경, 이커머스’

■ 뉴욕 섬유시장 REVIEW

오프라인 매장은 온라인이 대신 커버, 온라인 화상상담으로 대안 모색

미니멀리즘&유행 타지 않는 클래식들이 평범한 일상복의 새로운 기준

코로나, 소비자 생활방식, 소비방식, 옷 입는 스타일에 큰 변화 유도

장인정신, 품질 중시, 지속가능성과 가치소비 추구할 가능성 높아져

공급망 재평가, 특정국 의존 벗어나 저비용 국가 제조에 자동화 투자

COVID-19로 원단 오더가 줄줄이 취소되고 수많은 미결(Pending) 건으로 힘든 2020년을 보냈지만 코로나의 재앙은 여전히 진행형이다.

일부 활동은 재개됐지만 포스트 코로나 시대에는 시장 환경이 지금과는 전혀 다른 상황으로의 변화가 예고되고 있으며, 경제 전문가들은 올 2분기부터 세계경제가 V자 상승을 전망하고 있다.

코로나 백신 개발·접종에 따라 서서히 탈출구가 보이고 있는 가운데 봉쇄된 오프라인 매장은 온라인이 대신 커버하고 인터넷, 화상상담으로 대안을 마련하고 있다.

미국의 유통 바이어들은 경기회복을 낙관하며, 오더를 늘리고 있는 추세다.

패스트패션 트렌드를 뒤로 하고 미니멀리즘이나, 자신만의 패션 기본아이템의 활용 및 유행을 초월한 클래식 스타일의 옷에 중점을 둔 패션 트렌드에 관심을 가지기 시작했다.

유행을 타지 않는 클래식들이 이젠 평범한 일상복의 기준이 된 것이다.

유명 디자이너들은 계절과 상관없이 편하게 걸칠 수 있는 블레이저, 통 넓은 바지, 스웨터 드레스, 주름치마 등을 추천하고 있다.

소비자들은 좀 더 안전한 것, 편한 것, 실패할 걱정이 없는 것에 지갑을 열고 있다.

자가격리로 일명 트레이닝복으로 불리는 라운지웨어를 즐겨 입었지만 상당부분 야외활동이 가능해지며, 외출복으로도 가능한 실내복을 찾는 사람이 늘어나고 있다.

트레이닝복이나 실내복을 대신할 업그레이드된 아이템이 출현할 전망이다.

최근 유명 디자이너들의 컬렉션에서는 이를 반영하듯, 깔끔한 맞춤 의상들을 선보이는 한편,포스트코로나 시대에는 날렵해 보이면서도 시원하고 편한 출근 복장이 트렌드가 될 것으로 보인다.

코로나 팬데믹 위기는 소비자의 생활방식, 소비방식과 심지어 옷을 입는 스타일에 대한 큰 변화를 유도하고 있다.

그동안 소비자들은 저렴한 가격으로 많은 양의 의류를 구입했다.

하지만 미국과 유럽 등 성숙한 시장의 소비자들은 저가의 무언가를 찾기보다는 독특함, 장인정신, 그리고 품질을 중시 함은 물론, 지속가능성과 가치소비를 추구할 가능성이 높아지고 있다.

뉴욕의 패션기업들은 재고가 언제나 충분하고, 계절에 상관없이 팔리는 핵심 제품들로 지금까지와는 다른 유형의 제품에 중점 두게 될 것이란 전망이다.

시대를 가리지 않는 머스트 해브(Must-Have) 아이템으로 자리한 트랜치 코트가 대표적이다.

트렌드에 상품에 대한 소비자들의 갈증이 폭발할 가능성도 있지만, 코로나 위기상황에서는 미니멀리즘이 주목 받고 있다.

백화점이나 중간 유통업체의 사업 축소 속에서도 일부 대형 럭셔리 패션 회사들은 빠른 회복이 전망되며, 나이키나 아디다스 등 유명 스포츠웨어 기업들은 COVID-19 팬데믹 위기를 지나면서 더욱 다양한 기능성과 편안함을 갖춘 신제품을 발 빠르게 선보이면서 회복하고 있다.

미·중무역 전쟁이 치열해지면서 패션기업 상당수가 중국의 생산기반을 역외국으로 이전하는 한편, COVID-19 팬데믹위기를 기점으로 공급망을 재평가하고 특정 국가 의존에서 벗어나 주요 판매시장에 인접한 저비용 국가 생산과 보다 발전된 제조 및 자동화에 투자가 단행될 전망이다.

■ LA 2021 미국 경제 전망

신사회책임지수(ESG)-환경보호, 사회공헌, 윤리경영 급부상

탄소라벨, 리사이클링, 업사이클링 등 친환경제품 소비 증가

온라인 D2C 등장으로 소매업체의 급격하게 초기화 움직임

재택근무 증가로 COMFY SEASONLESS LOOK & STYLE 주목

면이나 레이온 천연섬유 확대, 홈세탁 용이한 소재 대세

온-디멘드 생산확대, 해외생산과 국내생산은 비용과 시간 싸움

제조업체들, 아마존과 같은 이커머스 플랫폼 속속 등장 예상

민주당 정부가 들어서면서 친환경 정책 및 0%대의 금리기조 유지와 대중국 관세 및 보호무역주의는 상반기까지 이어질 것으로 예상된다.

코로나 백신 접종의 시작으로 올 여름이면 이전의 정상적인 생활이 가능할 전망인 가운데, 올 1-2분기 의류업계는 지난해와 유사한 패션트렌드가 이어질 예상이다.

주요 키워드를 중심으로 살펴보면 다음과 같다.

▶먼저, 기업의 신사회책임지수(ESG).

환경보호(ENVIRONMENT), 사회공헌(SOCIAL), 윤리경영(GOVERNANCE)이 급부상하고 있다.

환경문제로 인한 COVID-19, 온난화 현상 등으로 탄소배출 감소(NET ZERO CARBON EMISSIONS), 재생(REGERATIVE) 재활용 소재가 핵심으로 등장했다.

CARBON FOOTPRINT(탄소라벨 : 개인소비로 발생하는 온실가스 발생량), 리사이클링, 업사이클링(재활용품에 디자인의 가치를 더해 재탄생한 제품) 등 소비자들도 친환경 제품의 소비에 대한 이해와 관심이 더욱 증가하고 있다.

리사이클링, 업사이클링을 기업 철학으로 내세우고 있는 파타고니아는 COVID-19 속에서 오히려 더 유명해진 브랜드가 됐다.

COVID-19로 매장이 문을 닫았지만 직원들에게 급여를 지불하고 신규 구매가 불가능한 상황 속에서 기존 파타고니아 제품을 중고로 구매하거나, 고쳐 입도록 권했으며, 이것이 바로 ‘PATAGONIA WORNWEAR(구제의류)’다.

LA 소재 의류회사인 ‘REFORMATION’의 경우 전체 라인의 10%를 친환경소재로 사용키로 결정했다.

친환경소재의 사용이 마케팅 차원에서 그치는 것이 아닌 공급망 내에 친환경 소재가 실제로 얼마나 자리 잡고 있는지도 밝혀야 하는 기업의 투명경영에 대한 책임감이 증가하게 됐다.

▶ 다음은 온라인이다.

온라인 쇼룸, 화상 미팅, 가상 쇼 등을 활용한 언택트 전시의 상설화가 예상되며, ZOOM과 같은 화상회의를 활용한 마케팅 방안이 더욱 발전할 전망이다.

소매업체의 폐점 및 온라인 D2C(DIRECT TO CONSUMER) BRAND의 등장으로 소매업체가 급격하게 초기화되어 기존의 오프라인 매장은 소매경험을 위한 쇼룸 및 온라인 구매 제품의 수령이나 반품을 위한 형태로 변환가 예고되고 있다.

▶재택근무의 증가로 인한 COMFY SEASONLESS LOOK & STYLE도 주목된다.

COVID-19는 모든 트렌드를 거세하고 유행을 불필요하게 만들었다.

2020 S/S 제품들의 오더가 줄줄이 취소되는 것을 지켜보며, 향후 패션업계에 시즌 트랜드가 없어지는 ‘SEASONLESS’가 될 것이란 말도 있다.

지난해 패션의 필수 제품으로 가장 각광 받았던 홈웨어, 라운지웨어 등은 대표적인 시즌리스제품들이다.

스웻팬츠, 레깅스, 슬리퍼, 파자마, 라운지웨어 등이 개선된 스타일로 발전되어 자리 잡을 것으로 보인다.

다음은 ▶ NATURAL 소재의 급부상이다.

친환경, 재활용 제품에 대한 소비자 의식 증가로 가능한 천연섬유 소재를 사용하려는 움직임이 확대되고 있다.

면이나 레이온 소재가 주를 이루고 위생 문제로 인해 홈세탁이 용이한 소재가 대세를 이루고 있다.

▶DATA 기반 생산 및 마케팅도 빼놓을 수 없다.

2021은 생산 계획 및 재고 예측이 어느 때보다 중요하다.

COVID-19가 끝나는 시점과 제품의 수요가 몰리는 시점을 잘 예측해 재고를 구비하는 것은 곧 회사의 존폐와 직결될 것이란 점이다.

ONSHORE MANUFACTURING, 3D PRINTER, LOCAL FACTORY, DATA 및 APP을 활용한 온-디멘드 생산의 중요성이 더욱 강조되고 있다.

그만큼 장시간을 필요로 하는 해외생산이 줄어들게 될 것이며, 해외생산과 국내생산은 비

용과 기회, 시간의 싸움이 될 것이다.

▶ AMAZON

중국의 많은 OEM 업체들이 아마존에 브랜드로 등록, 기존의 의류브랜드를 모방한 저가 패션제품이 더 많이 등장할 것으로 예상된다.

미국 내 대형 의류 브랜드들이 취소한 오더를 통한 학습효과라 볼 수 있다.

중국 내 의류업체가 아마존에 브랜드로 판매를 더 많이 하게 되면 미국 패션업계의 정상적인 유통 및 친환경 소재와 더욱 대비되는 양상을 보여줄 것으로 예상된다.

특히, 제조업체들이 더욱 다양하게 아마존과 같은 이커머스 플랫폼에 등장할 것으로 예상된다.

결국, 유통의 단계가 OEM>ODM>BRAND라는 단계를 거쳐 AMAZON>D2C(자체 플랫폼)으로 옮겨가는 급격한 변화의 한 해가 될 전망이다.

■ 중국 상해 섬유패션시장 동향 및 전망

‘역내포괄적경제동반자협정’ 타결, ‘다자주의와 자유무역의 승리’ 환호

아시아 태평양지역이 세계경제발전에 더욱 중요한 역할을 할 전망

RCEP, 중·일 양국 간 자유무역협정(FTA) 체결로 역사적 돌파구 실현

중국 방직업의 대 일본수출 4대 방직제품, 대일 수출총액 64.7% 차지

RCEP 체결, 중국 패션산업 가치사슬의 강점 더욱 부각시킬 것으로 전망

OECD, 2021년 중국의 세계경제성장 기여도 33% 넘어설 것으로 분석

▶RCEP 체결, 중국의 의미?

중국 현지 언론들은 세계 최대 자유무역협정인 ‘역내포괄적경제동반자협정(RCEP)’이 최종 타결된데 대해 ‘다자주의와 자유무역의 승리’라 환호하며, ‘중국이 더 높은 차원의 대외 개방을 이룰 수 있는 중요한 플랫폼’이라고 보도했다.

매체는 또, ‘RCEP의 최종 타결이 되기까지 소요된 시간은 8년, 그동안 31차례의 정식 협상과 1만 4000여 페이지의 법률 검토가 이뤄졌다’며, ‘동아시아 경제 통합 건설이 20년 만에 가장 중요한 성과로 꼽히게 됐다’고 강조했다.

RCEP는 회원국 15개국 모두 관세 인하, 시장 개방, 기준 장벽을 낮출 것을 약속했다.

대표적으로 RCEP가 발효된 뒤 한국이 인도네시아로 수출하는 자동차 부품의 관세는 현재 40%에서 0까지 낮춰질 것으로 전망된다.

이번 협정체결로 거대한 변화에 직면한 현 세계 상황에서 아시아 태평양지역이 세계 경제발전에 더욱 중요한 역할을 할 전망이다.

중국국제문제연구원 관계자는 ‘RCEP 체결은 아시아·태평양자유무역지대(FTAAP)의 실현 노선을 제공해 향후 아태지역의 세계 발전 구도에 더 큰 무게를 실어줄 것’이라고 예측했다.

중국의 경우, 2020년 3분기 기준, 아세안 지역 최대의 무역파트너로 꼽힌다.

중국과 RCEP 가입 국가의 무역 총액은 1조 550억 달러에 달하는 것으로, 이는 중국 대외무역 총액의 3분의 1에 달하는 규모다.

이처럼 거대한 무역 물량이 RCEP로 관세인하로 이어진다면 엄청난 ‘무역창출’ 효과를 낳게 될 전망이다.

▶ RCEP 체결과 중국 방직업계의 향후 방향

전체적으로 RCEP의 가장 큰 장점(포인트) 중 하나는 관세 인하이다.

회원국 간 관세 인하는 즉시 무관세로 내려갔고, 10년 내 무관세로 낮추기로 한 약속을 토대로 자유무역지대에 비교적 빠른 시일 내에 단계성 성과가 전망되고 있다.

중국과 동남아 연합의 무관세가 대부분 이루어졌기 때문에 RCEP의 가장 큰 돌파구 중 하나는 중·일 양국 간 자유무역협정(FTA) 체결로 역사적 돌파를 실현한 것이다.

중·일 무역을 보면 중국 방직품과 의류업계가 가장 큰 혜택을 볼 전망이며, 기계 제조, 광전 제조 등 중·고급산업은 단기간에 어느 정도의 타격을 받을 전망이다.

애널리스트들은 일본이 중국 산업용 방직품의 중요한 수출시장이라고 지적했다.

관세청의 자료에 따르면 2019년 기준, 일본은 중국의 산업용 섬유수출국으로 미국, 베트남에 이어 3위를 점유한 것으로 나타났다.

지난해 중국 산업용방직품의 일본시장 수출액은 16억 59만 달러로 전년 동기와 거의 비슷하고 수출액은 중국 수출물량총액의 6.1%를 차지했다.

중국이 일본에 주로 수출하는 방직상품은 포장용 방직품, 논우븐, 에어백 및 펠트지/텐트를 포함하며, 관련 4대 제품은 중국 방직업의 대일 수출총액의 64.7%를 차지한다.

▶RCEP의 체결은 중국 패션산업의 산업 가치사슬의 강점을 더욱 부각시킬 수 있을 전망이다.

방직산업사슬은 원사, 원단가공 염색으로부터 기성복제조에 이르기까지, 염료와 의류부자재의 배합까지 전 스트림에 걸친 가치사슬 단계와 맞닿아 있다.

중국 방직업시장은 발전이 빠르고 규모가 커 동남연해 지역에 이미 고도로 조합된 산업클러스터가 형성되어 있으며, 중국방직의류 상장기업은 이미 전 세계 브랜드 공급 사슬의 상·중·하를 완전히 장악하고 있다.

중국 섬유망은 최근 몇 년간 노동력, 수전, 임대료 등의 원가상승과 국제무역의 불확실성으로 인해 동남아, 중남미 등의 섬유업종 시장점유율이 빠르게 상승하고, 섬유업종의 수출시장경쟁자가 끊임없이 배출되면서 어느 정도의 산업 이동이 발생하고 있다.

하지만, 주문시기, 품질, 물량 납기에 대한 글로벌 브랜드의 높은 요구를 종합적으로 고려할 때 중국 방직산업계는 단기 교역기, 높은 복잡성 및 대량주문에 있어 다른 나라와 비교하면 비교우위가 뚜렷하다.

중국 섬유제조업은 정책적으로 지원 강도가 지속적으로 높아지고 있으며, 지난 하반기 의류구입 성수기를 맞아 국내 섬유수요가 급증해 일부 방직품의 품귀현상이 빚어졌다.

▶ OECD '내년, 중국이 세계경제 3분의 1 견인’

경제협력개발기구(OECD)가 글로벌 경제 전망 보고서를 통해 2021년에 중국이 세계경제 성장의 3분의 1이상을 견인할 것으로 전망했다.

중국은 올해 유일하게 경제성장이 예상되는 나라다.

OECD는 또 2021년 중국의 경제는 8% 성장하고 2022년에 4.9% 성장할 것으로 내다봤다.

미국의 경우, 지난해 경제가 3.7% 위축되고 이후 점차적으로 회복되면서 2021에는 3.2%, 후년에는 3.5% 성장하게 될 것으로 전망됐다.

유로화 국가의 경우 2020년 경제성장률이 -7.5%로 예측되고 있다.

2021년과 후년은 경기회복과 더불어 3.6%와 3.3% 각각 성장하게 될 것으로 예측됐다.

이밖에 인도와 브라질 등을 포함한 신흥 경제국들은 완만한 경제회복이 이뤄질 것으로 예상했다.

이번 보고서에서 OECD는 2021년 중국이 세계경제 성장에 대한 기여도가 33%를 넘어설 것으로 내다봤다.

이에 반해 유럽과 미국의 기여도는 해당국들이 세계경제에서 차지하는 비중에 비해 낮을 것으로 전망됐다.

중국의 적극적인 견인역할로 2021년 말에 이르러 세계 GDP는 코로나19 이전 수준을 회복하게 될 것으로 OECD는 내다봤다.

한편, 세계 각국 사이의 경제회복은 여전히 큰 격차를 나타내게 될 전망이다.

2022년 대부분 나라의 생산은 여전히 코로나 이전 수준보다 5%가량 낮을 것으로 전망됐다.

▶ 중국 국내 패션 트렌디 시장의 새로운 구조 변화

첫째, 라이브 방송이 일상화.

타오바오, 징동, 또우인 등 여러 플랫폼에서 라이브 커머스를 운영하고 있으며, 이제는 패션 트렌디 시장의 기본 옵션이 됐다.

트렌디 브랜드는 이미 오프라인 판매점에서도 방송을 시작했고, 브랜드 팬덤 증가가 이어지고 있는 가운데 플랫폼 선택에서 또우인을 가장 선호하는 것으로 나타났다.

둘째, 경계 없는 마케팅, 크로스오버는 트렌디 브랜드와 같은 일반적인 마케팅 수단이지만 올해에 들어 트렌디 브랜드들의 움직임은 더욱 대조를 이루었고, 전통적인 디자이너, 대중교통, 자동차 산업 등 공공인프라와의 크로스오버가 새로운 아이디어로 생겨났다.

셋째, 오프라인 체험이다.

Beaster、Lilbetter는 모두 2020년에 전국 최초로 매장을 열었다.

Dickies 등도 고급 매장이나 콘셉트 스토어를 업그레이드했고 스마트화, 미래감을 지향하는 오프라인 매장은 중요한 마케팅 사안으로 확산되고 있으며, 브랜드 수출문화, 소비자 접촉에 중요한 창구역할을 하고 있다.

■ 2021년 터키 이스탄불 섬유시장 전망

COVID-19 상황과 반덤핑 관세부과 세율정책 결정이 중요한 변수

유럽·미국 경제활동 활성 경우, 섬유시장 확실한 반등 예상

결혼식·파티웨어용 직물류 시작, 블라우스 직물 등으로 순차적 회복

TURKISH LIRA 평가절하, 비교우위의 가격 경쟁력 발휘될 전망

긴급관세부과 시 인도네시아·대만 퇴출 및 한국산 시장 확대 기대

1/4분기에 확실해질 COVID-19 팬데믹 상황과 터키 정부의 ANTI-DUMPING 관세 부과 세율 및 그에 대한 정책 결정이 2021년도 섬유산업의 가장 중요한 요소로 판단된다.

COVID-19 팬데믹 여파로 섬유 시장에 있어 S/S와 F/W 시즌이 통째 날아간 가운데 맞이한 2021년 역시 COVID-19 팬데믹의 상황에 따라 변화될 전망이다.

특히, 섬유 소비국인 유럽과 미국 등 선진국의 백신 접종으로 시장교류 및 경제활동 재개가 활성화될 경우, 섬유시장에서 확실한 반등이 예상된다.

코로나가 안정화될 경우, 가장 심각한 타격을 입은 결혼식 및 기타 파티웨어용 직물류를 시작으로 이슬람 여성 외출복 관련 직물, 블라우스 직물 등의 순차적 회복이 예상된다.

터키의 섬유산업은 지정학적인 위치 및 생산기반의 경쟁력으로 중앙아시아 및 중동, 북부 아프리카 지역의 안정적인 섬유시장 공급망을 구축하고 있다.

COVID-19로 1년 이상 섬유 공급 중단 이후 경제 회복기에 발생할 수 있는 급격한 수요 대응에 있어 수요 시장과 지리적으로 근접한 지정학적 장점을 갖는다.

또, COVID19 팬데믹 이후 달러 대비 화폐가치가 평가 절상된 다른 나라들과 달리 심하게 평가 절하된 TURKISH LIRA의 환율로 인한 가격 경쟁력은 여타 섬유 국가보다 비교우위의 경쟁력이 발휘될 전망이다.

한편, 2021년 1월 중 HS CODE 5407류에 대한 ANTI-DUMPING 관세 관련 터키 정부의 확정 발표가 있을 예정이다.

또, VID-19 팬데믹으로 터키 내 악화된 경제 상황을 감안해 자국산업에 대한 절대적인 보호조치로 이어진다면 결과를 예상하기 어려울 수 있다.

관세 관련 발표는 터키 시장에 대한 공급 국가별 입지를 크게 변화시킬 것이다.

ANTI-DUMPING 관세 부과 결과 및 섬유류에 대한 긴급관세 부과 결정에 따라 인도네시아, 대만의 퇴출 및 한국산의 증가와 이집트의 왕성한 시장 진입이 결정된다.

2020년 10월 중 열린 공청회에서 한국산에 대해서는 별다른 변화가 없을 것으로 전망됐다.

■ 2021 베트남 섬유산업 전망

코로나로 원부자재의 국내생산 기반구축 및 공급채널의 절실함 교훈으로

CPTPP, EV-FTA, RCEP 등 FTA가 발효되면서 이에 대한 필요성 더욱 커져

핵심시장 편중, 일반의류 중심 공급에서 다양한 시장·제품개발 필요성 체감

노동집약적 CMT 방식에서 OEM·ODM 중심의 전환 노력 필요성 교훈 얻어

시장 다변화 및 제품 다변화 통한 서플라이-체인 확대·구축에 대응할 전망

▶베트남 지역별 섬유·의류산업 분산 계획 및 현재 운영 중인 기업 비율(단위: %)

베트남에서 섬유/의류 산업은 두 번째로 수출이 많은 산업으로 2019년에는 베트남 총 GDP의 16%를 차지했다.

지난 5년간 꾸준히 성장하여 매년 평균 17% 성장률을 기록해 왔다.

베트남 섬유산업의 성장은 상대적으로 저렴한 인건비와 다양한 FTA 체결에 기반하고 있다.

베트남은 의류/봉제산업의 급속한 성장에 반해 원부자재의 자체 공급이 부족, 원단의 89%를 수입에 의존하며, 중국에서 55%, 한국에서 16%, 대만에서 12%, 일본에서 6%를 수입하고 있다.

생산된 의류제품은 US 와 EU에 60% 이상을 수출하고 있다.

더구나 베트남 의류수출의 65%는 CMT(Cut-Make-Trim) 방식으로 진행되고 있으며, CMT 방식보다 부가가치가 높은 OEM(Original Equipment Manufacturer) 방식과 ODM(Original Design Manufacturer) 방식은 35% 수준이다.

2020년 1월, 중국에서 베트남으로의 원단 공급을 중단하거나 지연시켜 오더 이행에 어려움을 겪었으며, 3월부터는 미국과 유럽연합 등 주요 시장으로 코로나바이러스의 중심지가 옮겨지면서 오더가 취소되면서 베트남의 의류수출산업은 큰 타격을 받기 시작했다.

코로나바이러스 팬데믹을 통해 원부자재의 국내생산 기반구축과 이를 통한 공급채널의 절실함을 다시 한번 교훈으로 받아들이고 있으며, CPTPP와 EV-FTA 그리고 RCEP 등 FTA가 발효되면서 이에 대한 필요성은 더욱 커지게 됐다.

또한, US, EU연합, 일본, 한국 등 핵심 시장에 일반 의류를 위주로 공급하는 단순 의존도를 낮추고 수요를 분석, 다양한 시장 및 제품을 개발해 나가야 함을 체감했다.

팬데믹 상황에서 FACIAL MASK 생산과 개인보호장비 생산이 베트남 섬유/봉제 산업에 하나의 구제책으로 작동했음이 그 대표적인 사례이다.

베트남은 2020년 상반기에 일반 의류제품에서 FACIAL MASK 등 개인보호장비 (PPE : Personal Protective Equipment)로 제품 전환해 FACIAL MASK의 경우 총 CAPACITY는 하루 1억 장까지도 생산이 가능했다.

또, OEM, ODM 방식의 기업들이 코로나바이러스 팬데믹에 좀 더 용이하게 대응하는 것을 경험하며, 노동집약적 CMT 방식에서 자본/기술집약적 방식으로의 전환에 더욱 노력해야 함을 교훈으로 얻었다.

향후, 베트남은 원부자재의 국내생산 기반 확충을 위해 외국인직접투자(FDI)를 더욱 적극적으로 유치해 나갈 것으로 보인다.

섬유/의류 산업의 주요 FDI 주요 투자국은 홍콩, 싱가포르, 중국, 한국 등으로 베트남 정부는 북부지방의 THUAN THIEN(HAI PHONG 포함) 북·중부지방의 NGHE AN, 중부지방의 QUANG NAM (DA NANG 포함), 남부지방의 TAY NINH에 공업단지 조성을 지원하고 투자 혜택을 주면서 외국인 직접투자를 적극 유치하고 있다.

최근에 체결된 CPTPP와 EV-FTA, 그리고 RCEP을 최대한 활용해 시장 다변화 및 제품 다변화, 서플라이-체인 구축에 노력할 전망이다.

베트남 세관 총국은 봉제품의 수출이 2020년 3월부터 전년대비 감소하기 시작했으나 2020년 9월부터 7개월 만에 증가세를 보이고 있다고 발표했다.

▶ EV-FTA & CPTPP

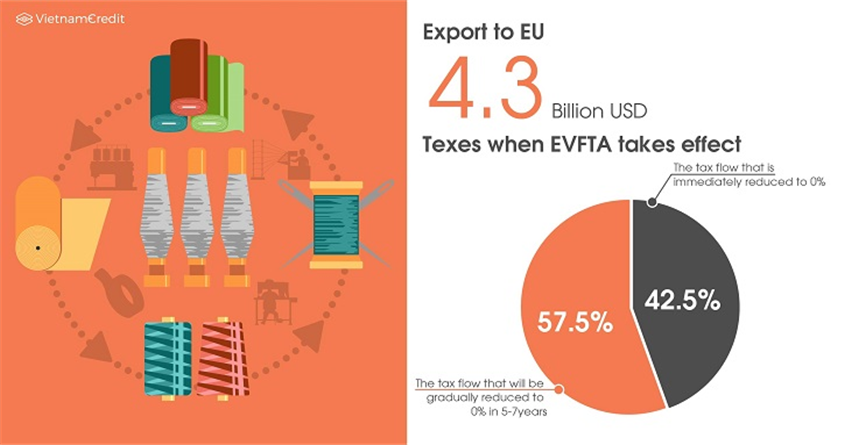

유럽연합과 베트남의 교역에서 7년 내에 99.2% 관세가 철폐되는 EV-FTA는 2020년 8월 1일 정식 발효됐다.

베트남은 ACEAN 회원국 중에 싱가포르 다음으로 유럽연합과 FTA를 체결한 나라가 됐고 이로써 베트남의 FTA 체결국은 총 52개국이 됐으며, FTA 체결국과의 무역액은 전체의 76%를 수준을 차지한다.

EV-FTA 체결에 따라 유럽연합 섬유수출 경쟁에서 관세율 0%인 방글라데시와 격차를 점차 좁혀갈 것으로 기대되며, 관세율 12%인 중국보다 유리한 입장에서 경쟁이 기대된다.

캄보디아는 특혜관세율 0%를 적용받았으나 최근 노동법 위반으로 중단된 상태이다.

EV-FTA의 섬유 및 의류 제품에 대한 원산지 규정은 ‘FABRIC FORWARD’ 이지만 한국의 경우는 유럽연합 그리고 베트남과 각각의 FTA를 체결했기 때문에 한국에서 생산한 원부자재가 베트남으로 수출되어 완성품인 신발/의류제품이 유럽연합으로 수출될 경우 동등한 관세혜택을 받을 수 있다.

한편, 미국이 탈퇴하고 11개국 (일본, 호주, 브루나이, 캐나다, 칠레, 말레이시아, 멕시코, 뉴질랜드, 페루, 싱가포르, 베트남)으로 2019년 1월 14일 정식 발효된 CPTPP (포괄적, 점진적 환태평양 동반자 협정)에서 베트남은 상당히 기대에 못 미치는 결과를 내고 있다.

2019년 1년 동안 베트남에서 캐나다 수출이 28.2%, 멕시코 수출이 26.8%, 칠레 수출이 20.5%, 페루 수출이 40% 늘었지만, 싱가포르 수출은 1.1% 증가에 그쳤으며, 다른 CPTPP회원국으로의 수출은 호주 수출이 12%, 말레이시아 수출이 3% 감소했다.

VINATEX (Viet Nam National Textile and Garment Group) 와 VITAS (Viet Nam Textile and Apparel Association) 고위 관계자들은 이러한 현상에 대한 원인을 일반기업들에 대한 홍보/교육부족, ‘YARN FORWARD’에 따른 까다로운 원산지 규정으로 분석하고 있다.

베트남은 약 80%의 FABRIC을 수입에 의존하고 있기 때문이다.

▶ RCEP (역내포괄적동반자협정, Regional Comprehensive Economic Partnership

Agreement) 체결

중국이 선도하는 확대 자유무역 협정인 RCEP이 2020년 11월 15일 체결됐다.

동남아시아국가연합(ACEAN) 10개 회원국 (인도네시아, 태국, 필리핀, 말레이시아, 싱가포르, 브루나이, 베트남, 라오스, 미얀마, 캄보디아) 및 한국, 중국, 일본, 호주, 뉴질랜드 등 총 15개 국가가 참여한다.

RCEP는 전 세계 국내총생산(GDP)의 약 29%, 전 세계 인구의 약 30%가 집중된 세계 최대 규모의 경제 공동체로 US-Mexico-Canada Agreement와 유럽연합 공동체보다 큰 경제공동체가 됐다.

RCEPT는 회원국가 간의 통관과 무역, 관세, 투자, 전자상거래 와 지식재산권, 그리고 원산지 의 새로운 규정과 절차를 도입, 시장을 확대하고 각 회원국의 국익과 역내 발전에 기여하자는 데에 의의를 두고 있다.

2012년 11월에 첫 RCEP 공식 협상이 시작된 이후 중국은 주도적으로 협상을 이끌어 갔으며, 아세안 10개 회원국들은 내부 합의과정을 통해 8년만에 협상타결을 선언했다.

하지만 인도는 최종단계에서 불참을 결정했다.

이유는 가격이 상대적으로 낮은 중국산 제품 때문으로 내부적으로 중국과 국경을 맞대고 영유권 문제로 무력충돌을 일으키는 양국의 갈등 관계가 영향을 미쳤다는 분석이다.

RCEP 15개 회원국들은 인도의 참여를 지속적으로 권유하고 있으며, 인도가 참여할 경우 세계인구의 50%가 집중되는 경제 공동체가 된다.

베트남은 IT, Footwear, Agriculture, Automobiles and Telecommunications 등의 수출 품목에서 혜택이 기대되고 있으며, RCEP 협의에 따라 원산지 증명 및 통관절차가 간소화되어 베트남 내 중소기업들의 참여 기회가 더욱 증가할 것으로 전망되고 있다.

■ 프랑스 섬유패션시장 동향

2020년, 섬유의류 부문, 기업매출 –17% 감소 전망, 2023년 이후에 회복 가능

Euratex-5개 유럽섬유폐기물처리 플랫폼 구축 위한 ‘ReHubs(재활용 허브)’ 발의

2025년까지 유럽 섬유 폐기물 수거·관리 위한 전략적 순환생태계 플랫폼 구축

2024년까지 섬유 밸류-체인 위한 순환원료 생산, 유럽의 2차 원자재 시장 창출

매립·소각 문제해결, 원자재 자율성강화·생태계 제공 및 산업가치사슬 확대 계획

2020년에는 유럽 기업의 섬유 의류 부문 매출은 –19% 감소에 이어, 2021년(+15%)에 반등이 예상되지만 COVID-19 이전 수준의 회복은 2023년에 이르러야 가능할 전망이다.

유럽 정부가 제공하는 다양한 지원에도 불구하고 Euler Hermes는 유럽의 섬유 의류 부문에서 총 일자리의 8%(약 158,000개)와 전체 비즈니스의 6%(약 13,000개 기업) 수준이 2021년까지 사라질 수 있을 것으로 예상했다.

특히, 프랑스에서는 섬유의류 부문이 가장 어려움을 겪고 있다.

섬유의류 산업의 이직률은 2020년 1월부터 4월까지 전년 대비 -20% 감소했다.

Euler Hermes는 섬유의류 부문에서 프랑스 기업의 매출이 2020년에 -17% 감소할 것으로 전망하는 한편, 위기 이전 수준으로의 복귀는 2023년 이전에는 힘들 것으로 평가했다.

▶글로벌 의류시장 2025년까지 매년 3.9% 성장 예상

시장 분석 및 예측 전문가인 Kantar는 모든 부문에 걸쳐 세계 최대 유통업체 1,500개사의 실적 분석에 따른 2025년 소매시장에 대한 예측 및 동향을 발표했다.

전문가는 의류와 관련, 글로벌시장은 2025년까지 매년 3.9% 성장해 5년 동안 총 640억 달러 성장을 예상했다.

미국의 TJX그룹은 7개의 브랜드를 통합하고 3개 대륙에 4,300개의 매장을 보유하고 있다. Kantar에 따르면, 이러한 성장의 거의 절반은 일본 대표 소매 브랜드 유니클로, 스페인 인디텍스, 스웨덴 H&M, 미국의 TJX 및 올드 네이비(Old Navy) 등 5개 주요 업체에서 창출할 것으로 전했다.

전반적으로 글로벌 패션 유통시장은 2020년에 약 3천억 달러로 평가되며, 2025년에 360억 달러에 이를 것으로 전망했다.

글로벌 소매업체(슈퍼마켓, 브랜드, 할인점 등)에 대한 분석의 경우, 2020년 한 해 동안 4.8 % 증가한 6.7조 달러를 나타낼 것으로 나타났다.

또, 지난해의 전자 상거래는 15.7% 증가한 8,160억 달러에 이를 것으로 파악됐다.

실제, 미래성장을 주도할 유통 수단인 온라인 웹 채널은 전 세계 소매 판매의 12.1%를 차지하고 있는 가운데, 가파른 증가세를 이어가고 있다.

▶성장률 (녹색)은 구매자의 우선순위 변화를 반영 (부문 별 전 세계 판매)

Euratex는 5개의 유럽 섬유 폐기물 처리 플랫폼을 만드는 것을 목표로 ‘ReHubs(재활용 허브)’를 발의했다.

2025년까지 유럽에서 수거된 섬유 폐기물을 관리하기 위한 전략적 순환 생태계 플랫폼이다.

유럽의 섬유 폐기물은 280만 톤에서 2025년까지 420만 톤 또는 심지어 550만 톤으로 증가할 것으로 예상된다.

이를 해결하기 위해 Euratex, 유럽의류연맹 및 섬유산업은 회원들과 함께 유럽 섬유 재활용 센터인 ReHub를 출범, 2024년까지 모든 섬유 폐기물 흐름을 수집, 분류 및 재활용을 진행한다.

유럽 섬유 및 의류 활동 구역 주변에 위치한 이 ReHub는 섬유 폐기물을 재활용하는 순환 경제 접근방식을 설정하고 있다.

대량 폐기물을 처리할 수 있는 능력을 가진 허브는 규모의 경제를 창출해 기존 재활용 기술의 비용과 재활용과 같은 새로운 기술에 대한 투자도 단행한다.

ReHub는 차동차를 비롯 다른 유럽 산업과 공생하며, 주로 중소기업으로 구성된 섬유 밸류-체인을 위한 순환원료를 생산, 유럽의 2차 원자재 시장을 창출하는 한편, 폐기물 비용을 절감할 예정이다.

또한, 제조업체와 구매자 간 한층 개선된 연대협력을 위해 재활용 가능성 및 제품설계에 대한 지식을 만들고 전파해 산업의 가치사슬을 확대한다는 계획이다.

특히, ReHub는 매립 및 소각 문제를 해결하고 원자재 자율성 강화 및 생태계를 제공할 수 있는 기회를 창출해 유럽 전역에서 재활용을 통한 새로운 녹색 일자리를 창출을 이끈다는 방침이다.

1,000톤의 직물을 수집, 분류 및 재활용할 때마다 약 20개의 일자리가 만들어지며, 유럽연합에서 최대 120,000개의 일자리가 창출될 것으로 추정된다.

<자료제공 : KTC >

한국섬유경제

랑방 한소희 뉴엘레강스 브랜드 랑방 컬렉션이 한소희와 함께한 2020년 윈터 컬렉션을 공개했다. ‘레트로스펙티브 아이콘’을 키워드로, 70-80년대를 풍미한 고혹적인 여...

www.ktenews.co.kr

728x90

'뉴스 섹션 > 기획기사(섬유스트림 총괄)' 카테고리의 다른 글

| 고탄성 서스펜션 패브릭의 절대강자 – ㈜윈텍스(WINTEX) (0) | 2022.01.28 |

|---|---|

| 대구침장산업의 지속성장 생태계를 견인하는 홈 패브릭/소재 전문기업들 (주)건백, (주)자인, (주)아루마루, 세인산업 (0) | 2021.04.10 |

| 국방섬유소재산업–민·군 기술협력 기반, ‘스핀온(Spin-on)’, ‘스핀업(Spin-up)’으로 집중 육성 (0) | 2021.02.06 |

| 라이프스타일의 중심에서 빠른 성장세 이어가는 ‘슬리포노믹스(Sleeponomics)’ 주목 (0) | 2021.02.06 |

| ‘디지털날염’, ‘초임계 유체염색’ 핵심 축으로 컬러산업 패러다임 전환 본격화 (0) | 2021.01.13 |